Анализ портфеля дебиторской задолженности физических лиц по услугам ЖКХ

Дебиторская задолженность (далее «ДЗ») потребителей является одним из ключевых показателей влияющих на эффективность деятельности предприятий в сфере ЖКХ. Объем «ДЗ» в рублях всегда в памяти руководителей имеющих отношение в финансам предприятия, но очень часто глубина анализа этого показателя сводится к соседнему показателю «% сбора платежей», далее идёт постоянное формирование планов мероприятий как снизить первый и увеличить второй.

Первым шагом к осмысленной работе по снижению уровня ДЗ является углубленный анализ портфеля. Одним из определений термина «анализ» является - преобразование данных в выводы, на основе которых будут приниматься решения и строиться действия с помощью людей, процессов и технологий. Из определения, предстоит: собрать данные, преобразовать их; сделать выводы.

Дебиторская задолженность (далее «ДЗ») потребителей является одним из ключевых показателей влияющих на эффективность деятельности предприятий в сфере ЖКХ. Объем «ДЗ» в рублях всегда в памяти руководителей имеющих отношение в финансам предприятия, но очень часто глубина анализа этого показателя сводится к соседнему показателю «% сбора платежей», далее идёт постоянное формирование планов мероприятий как снизить первый и увеличить второй.

Первым шагом к осмысленной работе по снижению уровня ДЗ является углубленный анализ портфеля. Одним из определений термина «анализ» является - преобразование данных в выводы, на основе которых будут приниматься решения и строиться действия с помощью людей, процессов и технологий. Из определения, предстоит: собрать данные, преобразовать их; сделать выводы.

Сбор данных. Нужно собрать массив данных включающий в себя интересующие для анализа показатели в Excel или в других аналогичных программах. Для удобства последующего преобразования данных важно правильно задать структуру таблицы, главным объектом анализа является Лицевой счёт потребителя, каждая строка в таблице несёт информацию по отдельному лицевому счёту (у одного лицевого счета не может быть двух строк и в одной строке не может быть информации по двум лицевым счетам). Столбцы должны иметь названия и содержать важную для анализа информацию. Если в одном столбце содержится полный адрес потребителя, то для анализа этот столбец бесполезен, а если адрес разбит по нескольким столбцам (регион / район / муниципальное образование / улица / номер дома / номер квартиры), то это важные параметры для последующего анализа. Цифровые значения должны быть в формате доступном для суммирования. Должны быть столбцы содержащие стандартные сегментации.

Примеры стандартных сегментаций:

Платёжная дисциплина потребителей (платят всегда / платят часто / платят редко / один платеж / не платят)

Период возникновения задолженности (текущая / 2-3 месяца / 4-6 месяцев / 7-12 месяцев / 13 месяцев и более)

Сумма задолженности (до 500 рублей / от 500 до 2000 рублей / от 2000 до 5000 рублей / от 5000 до 15000 рублей / свыше 15000 рублей)

Актуальность количества расчётных единиц исходя из которых определяется объем потреблённого коммунального ресурса/услуги (актуально / требует актуализации)

Наличие актуальных телефонов (да / нет)

Наличие и полнота идентификационных данных (ФИО / Паспорт / нет)

Ранее осуществлённые мероприятия по взысканию ДЗ ( Звонок осуществлён / СМС направлено / Письменное требование направлено / Подано заявление на судебный приказ / Предъявлен исполнительный лист )

Текущий статус работы с ДЗ ( не ведется / досудебное взыскание / судебное взыскание / исполнительное производство)

Примеры стандартных сегментаций:

Платёжная дисциплина потребителей (платят всегда / платят часто / платят редко / один платеж / не платят)

Период возникновения задолженности (текущая / 2-3 месяца / 4-6 месяцев / 7-12 месяцев / 13 месяцев и более)

Сумма задолженности (до 500 рублей / от 500 до 2000 рублей / от 2000 до 5000 рублей / от 5000 до 15000 рублей / свыше 15000 рублей)

Актуальность количества расчётных единиц исходя из которых определяется объем потреблённого коммунального ресурса/услуги (актуально / требует актуализации)

Наличие актуальных телефонов (да / нет)

Наличие и полнота идентификационных данных (ФИО / Паспорт / нет)

Ранее осуществлённые мероприятия по взысканию ДЗ ( Звонок осуществлён / СМС направлено / Письменное требование направлено / Подано заявление на судебный приказ / Предъявлен исполнительный лист )

Текущий статус работы с ДЗ ( не ведется / досудебное взыскание / судебное взыскание / исполнительное производство)

Преобразование данных. После тога, как массив данных для анализа собран, необходимо группировать данные по показателям представляющим интерес. Ключём для быстрой и эффективной работы по группировке данных является умение использовать функцию «сводные таблицы», эта функция в десятки или сотни раз ускоряет процесс, но к сожалению большая часть экономистов про неё не знают, хотя научиться пользоваться ей можно за 5-10 минут.

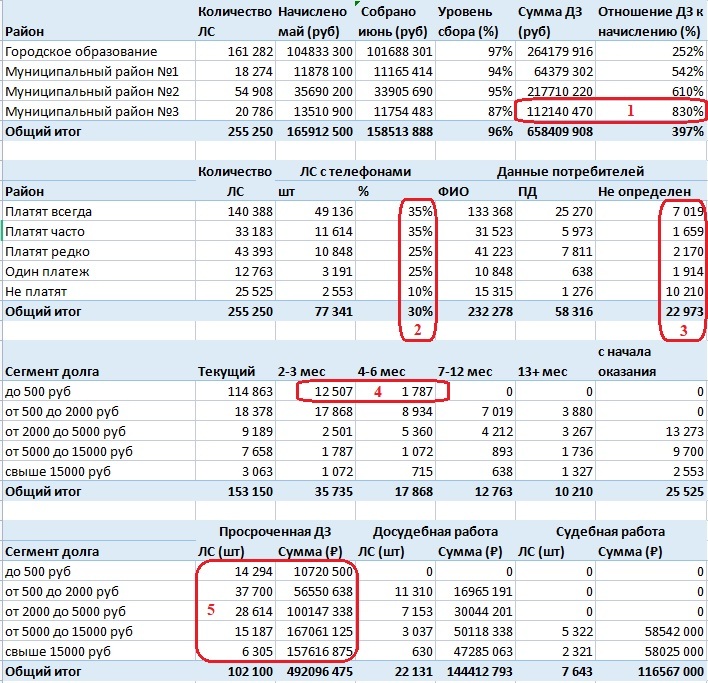

Чтобы увидеть ситуацию в целом, необходимо построить 5-7 разных сводных таблиц, важно чтобы все они вмещались на один лист А4 и имели логическую последовательность. В первой таблице следует сгруппировать основные показатели (Количество ЛС (шт.), сумма начисления за прошлый месяц (руб.), сумма сбора патежей за прошлый месяц (руб.), уровень сбора платежей за прошлый месяц (%), сумма ДЗ (руб.), отношение суммы ДЗ к сумме месячного начисления), их можно сделать в разрезе максимально укрупненных территорий соответствующих масштабам бизнеса (технологическая зона / муниципальный район / населенный пункт - помещаем один из этих показателей в строки сводной таблицы). Далее выводятся качественные показатели портфеля описывающие наличие и полноту информации о потребителях, сегментирование портфеля по сумме и сроку образования дебиторской задолженности, текущий статус работы с портфелем и т.д.

Чтобы увидеть ситуацию в целом, необходимо построить 5-7 разных сводных таблиц, важно чтобы все они вмещались на один лист А4 и имели логическую последовательность. В первой таблице следует сгруппировать основные показатели (Количество ЛС (шт.), сумма начисления за прошлый месяц (руб.), сумма сбора патежей за прошлый месяц (руб.), уровень сбора платежей за прошлый месяц (%), сумма ДЗ (руб.), отношение суммы ДЗ к сумме месячного начисления), их можно сделать в разрезе максимально укрупненных территорий соответствующих масштабам бизнеса (технологическая зона / муниципальный район / населенный пункт - помещаем один из этих показателей в строки сводной таблицы). Далее выводятся качественные показатели портфеля описывающие наличие и полноту информации о потребителях, сегментирование портфеля по сумме и сроку образования дебиторской задолженности, текущий статус работы с портфелем и т.д.

Выводы. На основе сгруппированных данных делаются выводы. Примеры выводов:

1. Средний уровень просроченной дебиторской задолженности может существенно отличаться по территориям, важно выяснить причины (качество оказания услуги / корректность начислений / социальные факторы)

2. Наличия телефонов определяет эффективность досудебного взыскания, ведь его основной является дистанционное взаимодействие (СМС сообщения, автоинформаторы, звонки операторов контакт центра)

3. Отсутствие данных о потребителях по лицевым счетам без оплат, может означать некорректность начислений.

4. Сумма долга при применении инструментов по взысканию задолженности должна сопоставляться в периодом возникновения.

5. Применение одних и тех же инструментов к разным сегментам по сумме долга, влечёт разный экономический эффект.

1. Средний уровень просроченной дебиторской задолженности может существенно отличаться по территориям, важно выяснить причины (качество оказания услуги / корректность начислений / социальные факторы)

2. Наличия телефонов определяет эффективность досудебного взыскания, ведь его основной является дистанционное взаимодействие (СМС сообщения, автоинформаторы, звонки операторов контакт центра)

3. Отсутствие данных о потребителях по лицевым счетам без оплат, может означать некорректность начислений.

4. Сумма долга при применении инструментов по взысканию задолженности должна сопоставляться в периодом возникновения.

5. Применение одних и тех же инструментов к разным сегментам по сумме долга, влечёт разный экономический эффект.